住宅ローン審査年収200万円台審査通るコツや借入限度額、可能額の現実をご紹介しています。

このページをご覧いただきありがとうございます。

サイト管理人2児パパニッキーと申します。

- 年収200万の契約社員

- 年収200万の派遣社員

- 年収200万の正社員

同じ年収200万でも雇用の形態は同じとは限らない。

年収200万でマイホーム購入計画の物件の探し方もご紹介しています。

マイホーム購入|年収200万で家を買う物件探しのポイントや買った後に幸せをつかむための注意点やコツ

今回の記事では、年収200万円台の住宅ローン審査対策として、借入可能額や月々返済額という内容について、以下の項目でご紹介しています。

年収200万円台が住宅ローンで借入可能額と限度額

年収200万円台が住宅ローンで苦労しない借入可能額の目安は?

年収200万円台が住宅ローンで注意すべきこととは?

年収200万円台が安全に住宅ローンの銀行選びをするコツとは?

以上4点を中心にご紹介していきます。

あなたの情報収集の1つとして活用してみてください。

年収200万円借入可能額と限度額

まずは、借入可能な金額と借入限度額をシミュレーションを使ってご紹介していきます。

借入限度額

年収に応じた住宅ローン審査基準に基づく返済比率から計算をしていく。

この時の基準は、年収の20%が限度額。

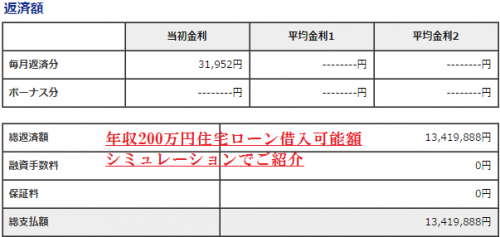

実際の計算方法を用いて、限度額をご紹介していきます。

この金額が目安の20%上限いっぱいまで使った金額の月々の支払い内容になります。

このデータはどのような金額をベースに出したのか?

以下の条件がベースで、この条件は出しています。

- 借入金額1180万円

- 金利タイプ:変動金利

- 金利0.75%

- 団信加入無し

- 保証料0円

- 融資手数料0円

※あくまで計算するための事例の数字です。

希望額等があれば、その都度

ですから、

団信加入や保証料のある銀行では、必ず現金でその分は支払いを済ませておく必要があります。

では次に、 実際の住宅ローン審査の銀行という現場では、だいたいどのくらいの金額が借入可能なのか? についてご紹介していきます。

借入可能額目安

返済比率が、20%はあくまでも上限金額。

上限金額を全て借りられる可能額としている銀行はほぼゼロ。

実際は、20%ではなく、15%程度が上限程度になっています。

実際15%程度の返済比率で借入可能な月々の支払いでは、以下のようになります。

実際の借入可能額を返済比率15.7%で、先ほどの金利等の条件をそのままにして打ち出した結果は上記のとおり。

この場合は、970万円となります。

住宅ローン返済苦労対策

借入可能額を使う上で、住宅ローンスタート後に、生活に苦労しない借入額の目安を私の体験からご紹介していきます。

返済比率18%程度

住宅ローンを開始した後も、以下の内容は以前と何も変わらない生活があります。

- 光熱費を払う

- スマホ等のネット代を払う

- ガソリン代や車の税金を払う

- 固定資産税

- 地震保険等も契約条件により払う時期に払う

もちろん、駐車場などを借りていた生活から、不要の生活になれば生活にゆとりも出ます。

こうしたこれまでの生活にプラスになる部分を考慮した住宅ローン借入を予定する事が大切。

その上で、住宅選びに重要なのは、光熱費等を節約できる家づくりを目指すということ。

私が体験した仮住まい賃貸と一戸建て住宅購入後の光熱費の比較2015でも光熱費が違うことをご紹介していますので、参考にしてみてください。

住宅購入 = 間取り等の工夫ではなく、生活費を抑えられる家を検討。

このためには、多少の無理をしても元は取れます。

生活費が軽くなる = 住宅ローン金利を含めた返済にも比重が軽くなる。

こうした目線でも選ぶことが大切です。

以上の工夫をした上で、私があなたに目指して欲しい返済比率は、15%以内の返済比率で住宅ローンを組むこと。

生活費を軽くして15%以内の返済比率であれば生活はそこまで苦しくないと思います。

ぜひ、私の体験から思う比率ですから参考にしてみてください。

実際に私が借り入れをして苦労を感じた返済比率 も参考になれば嬉しいです。

では最後に、安全に住宅ローンの銀行選びをするコツをご紹介していきます。

住宅ローン審査通すコツ

住宅ローン審査を受けるのにあたって、銀行選びは非常に重要です。

先ほどご紹介した

- 金利

- 融資手数料

- 保証料

の他にも、

- 疾病保障

- 優遇金利の対応の差

- 仕事の職種との相性(属性)

- 銀行による審査機関の違い

など幅広い範囲が、銀行により異なるのが、住宅ローン審査の受ける先を決める上では重要。

しかし、 このすべてを個人が調べ上げるのは不可能。

では、どうやって審査が通りやすい銀行を探すのか?

その詳しい情報を私の実体験をもとにした住宅ローン審査に2回落ちた私が銀行に行かずにローン通過した方法 でご紹介しています。

実際にネット上で質問をしている人に対してのコメントなどもご紹介しています。

過払い金請求などを経験していると難しい?(yahoo不動産)

最後まで記事をお読みいただきましてありがとうございました。