- 住宅ローンを年収220万で審査を受けたい。

- 家を買うと月々返済額はいくらくらい?

- 今の賃貸住宅生活とどのくらい違うの?

年収220万の住宅ローンについて、このページにご訪問いただきありがとうございます。

サイト管理人2児パパニッキーと申します。

車を買うのとちょっと違う不動産購入費用。

金額も10倍以上の違いがある。

金融機関でフラット35等の住宅ローンは、35年分の借入を必要とする。

- 住宅購入後に今の収入でお金のやりくりができるのか?

- 頭金はどのくらいの入れた方がいいのか?

- 生活するのが困難な状態は避けたい。

賃貸住宅とは違う購入後のリフォームや修繕費用の想定。

こうしたことを含めて、今の収入で可能な物件を探す。

購入可能な金額分のすべてを費やすのではなく、子どもたちの養育費分を含めた中で注意していく必要がある。

住宅ローン審査における年収に誤解をしていませんか?

通らない時の理由の確認方法についてもご紹介しています。

住宅ローン仮審査落ちた理由を簡単に確認できる方法と通すためのコツ体験記

私が通した一括申し込みの体験もご紹介しています。

この記事では、年収220万の住宅ローンを検討している方に、金融機関やフラット35等の契約前の注意や土地,建物を含めてマイホームを買う前の準備として、以下のような項目でご紹介しています。

年収220万住宅ローン借入可能額と返済額

年収220万住宅ローン審査前注意点

年収220万住宅ローン前情報収集のコツ

夢のマイホームを実現させるために、不動産を見る前にまずは全体の計画を立てる為にご覧ください。

年収220万住宅ローン借入可能額目安

銀行にいくら買う前に借入相談をしても何も教えてくれません。

さらに、銀行に何度相談に行ったところで、融資の金額が増えることはありません。

その後信頼関係があると思ってるのは、顧客のみ。

条件を含めて優遇してもらえることなどは絶対ありません。

これは私が行った先の銀行の担当さんから聞いた話。

根拠は、本審査は全て外部の第三者機関による判断だから。

実際には、銀行の担当たちにはコメント的な助言しかできません。

こうした実際の状況があるからこそ、審査に通過させるための情報は、利用する側がしっかり把握していなければいけない時代。

そこで、明確な金額をシミュレーションを含めてご紹介していきます。

年収220万借入金目安

年収に対する返済負担率が非常に重要。

実際に私が購入後に生活してる環境からオススメしたいのは、年収に対して、20%程度に抑えるという基準。

計算方法

年収220万円×0.20=44万円。

年収220万円×0.25=55万円。

この金額に、購入後は、自分たちの生活費を上乗せしていく必要がある。

借りられるなら、借りておくのが得では絶対にない。

実際に、月々を考えると、以下のような想定になる。

計算方法2

44万円÷12ヶ月=3万6千円。

55万円÷12か月=4万5千円。

単純に、月9千円の負担が変わる。

この金額は大きい。

この金額を住宅ローンの金利を含めて考えていくといくらなら借り入れが可能なのか?

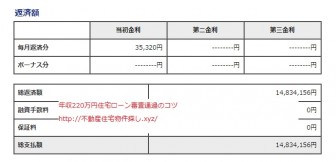

上記シミュレーションは以下の条件で入力した答え。

- 借入金額:1100万円

- 頭金:なし

- ボーナス払い:なし

- 金利:フラット35(1.8%)

- 保証料や融資手数料:無料

この計画をした際の月々返済額は、35,320円。

この金額をずっと35年間返済し続ける事ができますか?

この答えを今の家計に臨時の買い物や旅行、外食等に使う費用を含めて考える事が重要。

年収220万住宅ローン審査前注意点

借りる前の融資相談という段階前に何をしておくべきなのか?

借りる事が出来る可能額を出来るだけ上記にある金額を限度額限界まで引き上げる為の配慮。

このポイントをご紹介していきます。

年収220万住宅ローン審査注意点

まずは、物件を選ぶ時、新築分譲マンションを探すのは絶対にやめましょう。

マンションは、いくら物件を購入しても、以下の項目は含まれていることはありません。

- 駐車場や駐輪場費用。

- 積立修繕費。

- 管理費。

- 町内会費。

こうした費用は、必ず自分たちが住んだ後に強制的に徴収される内容。

普通に1万円は超えてくる。

毎月の計算は、家賃で言えば、1万円以上余分な金額を払うのと同じこと。

今現在の貯金にまわすお金は、もうほぼ貯金ゼロに変わるまでは時間の問題と言えます。

だからこそ、物件選びにおいては、購入後にかかる費用を考えて、中古住宅一戸建てがオススメ。

家が欲しい時の貯金額の目安を実際に地方で子育てをしている時の体験からご紹介しています。

転職問題

今現在給料を取る仕事を将来は転職してまた貯金をしよう!

こんな提案をするご主人を持つ方には、私は違う問題を伝えたい。

住宅ローン審査における重要な基準の優先順位を言うなら、年齢とこれまでの転職経緯も時々問われる。

派遣社員、正社員等雇用形態もさまざまな形がある。

いくら給料を高くしたと言えど、買っていく年齢と住宅ローン審査における年齢の条件の問題も欠かせない。

転職を繰り返す人は、審査の時にも仕事探しをするリスクを懸念されやすい。

新規の業種ともなると、もし最悪スグに辞めたいとなったらどうなる?

こうした不安を抱える人生はつらい。

だったら、まずは最低5年以上は、今のご主人の仕事の継続意思があるか?

この点をしっかり問題として定義して、夫婦で話した上で、決定していくことをお勧めします。

希望問題

私のサイト内では、こんな表現を良く使っています。

高い家を買ったから良い家とは限らない。

自分たちが購入後の最低水準ではなく、普通と考える生活を安定して送ることが出来る家が最も大切。

これは私が自分の体験の上で感じた購入後の悩みを含めた声。

ギリギリまで背伸びをして、借入をした住宅には、決して手に入ってからの生活が楽になることはない。

例え新築でも建物が中古になっていく。当然、定期的に手入れをした方が快適に生活できる環境を維持することができる。

使っていく頻度の多い水回り等へのリフォームなども将来の計画に入れておくべき。

こうした内容を考えてもらったら、初めての家を買う時、年間の補修関係を含めた計画設定がとても大切になる。

だからこそ、私は住宅ローンの借入可能額をかなり低い水準で見ているのです。

いきなり家計を見直していけるほどみな状態が簡単ではない。

年間の貯金が減れば、歳をとって取り戻す事が大変になる。

だったら、最初から個人が病気やケガなど健康状態の関係の悩みが出た時も出来る限り、負担が無い程度。

この考え方から、大きく夢を持ちすぎない事も大切なのです。

住宅ローン審査準備

年収220万で住宅ローン審査通過後も生活がやっていける。

この状況を作る為には、以下のような考え方を大切にしていただきたい。

年収220万住宅ローン対象物件選び

私は、正直住宅業界で働いた時に、中古物件という視点をあまり知らなかった。

通常、修繕依頼で見積もりをしたり、修繕をした対応をして、実際に建物の昔の構造等を含めて知らない事が多かった。

しかし、これから初めての家を買う方は、同じ状況だと思う。

だからこそ、私はまずは木造建築の情報をしっかり知ってほしいと思う。

現場時代に培った知識をもう一度再認識して、今の住宅の選び方を学ばせてくれた。

こんな資料請求がある。

そして、実際に住宅ローン審査をもう受ける段階という方の為には、以下のような情報を提供しています。

住宅ローン審査が甘いフラット35|勤続年数1年で通った体験記

住宅ローンがきつい人向けの情報もご紹介しています。

実際に悩んでいる人の書き込みもご紹介しています。

あなたの住宅購入が夢の実現につながることを願っています。